Ahorrar cada mes no siempre depende de ganar mucho dinero. En muchos casos, el verdadero problema está en pequeños hábitos financieros que parecen inofensivos, pero que terminan absorbiendo una parte importante de tus ingresos.

La buena noticia es que la mayoría de estos errores se pueden corregir con organización, constancia y decisiones más conscientes. No se trata de vivir con miedo a gastar, sino de aprender a dirigir mejor tu dinero para que trabaje a favor de tus objetivos.

No saber exactamente en qué se va tu dinero

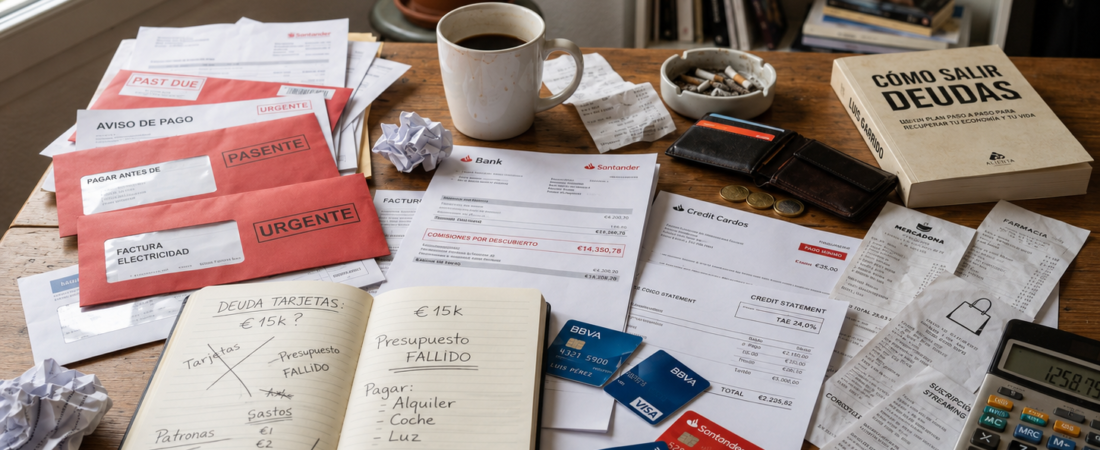

Uno de los errores más frecuentes es llegar a final de mes sin tener claro dónde se ha ido el sueldo. Pequeños pagos en cafeterías, compras impulsivas, suscripciones, envíos a domicilio o gastos con tarjeta pueden pasar desapercibidos hasta que revisas tu cuenta.

El problema no es gastar, sino hacerlo sin control. Cuando no registras tus gastos, es difícil detectar fugas de dinero.

Una forma sencilla de corregirlo es revisar tus movimientos bancarios una vez por semana y clasificar tus gastos en categorías: vivienda, alimentación, transporte, ocio, suscripciones, deudas y ahorro. El Banco de España recomienda elaborar un presupuesto familiar para que los ingresos cubran todos los gastos del hogar e incluir el ahorro como una partida fija.

Ahorrar solo lo que sobra

Muchas personas intentan ahorrar al final del mes. El problema es que, si esperas a ver cuánto queda, probablemente no quede nada.

El ahorro debe tratarse como un gasto fijo más. Es decir, igual que pagas el alquiler, la hipoteca, la luz o el teléfono, deberías apartar una cantidad destinada al ahorro nada más recibir tus ingresos.

No hace falta empezar con una cifra elevada. Puedes comenzar con un 5 %, un 10 % o incluso una cantidad fija pequeña. El objetivo inicial es crear el hábito. El Banco de España también propone destinar una parte de los ingresos al ahorro mensual, aunque sea una cantidad modesta, porque la constancia genera resultados con el tiempo.

Confundir deseos con necesidades

Otro error habitual es justificar gastos innecesarios como si fueran imprescindibles. Comer fuera varias veces por semana, cambiar de móvil sin necesidad, comprar ropa por impulso o contratar servicios que apenas usas puede afectar mucho a tu capacidad de ahorro.

Esto no significa eliminar todos los caprichos. El problema aparece cuando los deseos ocupan el espacio de las prioridades.

Una buena pregunta antes de comprar es: “¿Lo necesito, lo voy a usar de verdad o solo quiero comprarlo ahora?”. Esperar 24 o 48 horas antes de hacer una compra no urgente puede ayudarte a evitar decisiones impulsivas.

No tener un presupuesto mensual realista

Un presupuesto no sirve de mucho si es demasiado rígido o si no refleja tu vida real. Muchas personas hacen planes financieros perfectos sobre el papel, pero imposibles de cumplir.

Un buen presupuesto debe incluir gastos fijos, gastos variables, ahorro, ocio y una pequeña cantidad para imprevistos. Si no reservas nada para ocio, es probable que termines saltándote el plan. Si no incluyes gastos anuales como seguros, matrículas, revisiones, regalos o vacaciones, esos pagos desordenarán tus finanzas cuando lleguen.

La CNMV y el Banco de España, a través del Plan de Educación Financiera, destacan la importancia de aprender conceptos como ahorro, endeudamiento y elaboración de presupuestos para mejorar la toma de decisiones financieras.

Abusar de la tarjeta de crédito

La tarjeta de crédito puede ser útil si se usa con responsabilidad, pero también puede convertirse en una trampa si financias compras que no puedes pagar al contado.

El riesgo aparece cuando normalizas pagar a plazos productos que no son necesarios o cuando solo abonas la cuota mínima. En ese caso, los intereses pueden hacer que una compra pequeña termine costando mucho más.

Para evitarlo, usa la tarjeta de crédito solo cuando tengas claro cómo y cuándo vas a pagar. Si te cuesta controlar el gasto, puede ser mejor utilizar tarjeta de débito o efectivo para ciertos gastos variables. Además, conviene revisar las condiciones de tus productos bancarios y conocer algunos trucos legales para pagar menos comisiones, ya que pequeñas comisiones recurrentes también pueden reducir tu capacidad de ahorro cada mes.

Tener demasiadas suscripciones activas

Plataformas de streaming, música, almacenamiento, aplicaciones, gimnasios, servicios premium y membresías pueden parecer gastos pequeños por separado. Sin embargo, sumados pueden representar una cantidad importante cada mes.

El problema es que muchas suscripciones se pagan automáticamente y dejan de sentirse como un gasto consciente.

Revisa cada tres meses todos tus pagos recurrentes. Cancela lo que no uses, cambia a planes más económicos o comparte servicios cuando sea legal y permitido por la plataforma. Ahorrar 10, 20 o 50 euros al mes en suscripciones puede marcar una diferencia anual importante.

No tener un fondo de emergencia

Sin un fondo de emergencia, cualquier imprevisto puede convertirse en deuda. Una avería del coche, un problema dental, una reparación en casa o una pérdida temporal de ingresos pueden obligarte a usar crédito si no tienes dinero reservado.

El fondo de emergencia no es dinero para vacaciones ni compras especiales. Es una red de seguridad.

Lo ideal es construirlo poco a poco, empezando con una meta inicial alcanzable, por ejemplo 500 o 1.000 euros. Después, puedes ampliarlo hasta cubrir varios meses de gastos básicos. El Banco de España señala que herramientas como una hucha virtual pueden ayudar a separar dinero para objetivos personales o imprevistos.

Comprar para aparentar

Uno de los errores financieros más dañinos es gastar para mantener una imagen. Ropa de marca, tecnología, coches, restaurantes caros o viajes financiados pueden dar una sensación temporal de éxito, pero también pueden alejarte de la estabilidad financiera.

El problema no es disfrutar del dinero, sino gastar por presión social o comparación.

Una economía sana no se mide por lo que aparentas, sino por tu tranquilidad, tu capacidad de respuesta ante imprevistos y tu libertad para tomar decisiones sin depender siempre del próximo ingreso.

No revisar tus gastos fijos

Muchas personas intentan ahorrar reduciendo pequeños gastos diarios, pero olvidan revisar los grandes gastos fijos. El alquiler, la hipoteca, los seguros, el teléfono, internet, la energía o las comisiones bancarias pueden tener mucho margen de mejora.

Negociar tarifas, comparar proveedores o ajustar servicios puede generar un ahorro mensual considerable sin afectar demasiado a tu calidad de vida.

Una revisión anual de tus contratos puede ayudarte a detectar pagos innecesarios o condiciones poco competitivas.

No marcar objetivos concretos de ahorro

Ahorrar sin un objetivo claro suele ser más difícil. Cuando no sabes para qué estás ahorrando, es más fácil gastar ese dinero en cualquier impulso.

Un objetivo concreto te da motivación. No es lo mismo decir “quiero ahorrar” que decir “quiero ahorrar 1.200 euros en 12 meses para crear mi fondo de emergencia”.

Define metas específicas, medibles y realistas. Por ejemplo:

“Ahorrar 100 euros al mes durante un año”.

“Eliminar una deuda antes de diciembre”.

“Crear un fondo de emergencia de 1.500 euros”.

“Ahorrar para la entrada de una vivienda”.

Cuanto más claro sea el objetivo, más fácil será mantener el compromiso.

Ignorar los gastos hormiga

Los gastos hormiga son pequeñas compras frecuentes que parecen irrelevantes, pero que acumuladas pueden afectar mucho a tu presupuesto. Un café diario, snacks, compras rápidas, comisiones, envíos urgentes o pequeños caprichos digitales pueden representar cientos de euros al año.

No se trata de eliminar todo, sino de identificar qué gastos no te aportan suficiente valor.

Por ejemplo, si compras café fuera todos los días laborables por 2 euros, al mes podrías gastar unos 40 euros. Al año, cerca de 480 euros. Esa cantidad podría formar parte de tu fondo de emergencia o servir para reducir una deuda.

No hablar de dinero en casa

Cuando una pareja, familia o compañeros de vivienda comparten gastos pero no hablan de dinero, pueden aparecer desequilibrios, malentendidos y decisiones poco eficientes.

Hablar de dinero no debe verse como una discusión, sino como una forma de organización. Revisar ingresos, gastos comunes, objetivos y responsabilidades ayuda a evitar problemas.

Una reunión mensual de 20 minutos puede ser suficiente para revisar facturas, ajustar el presupuesto y tomar decisiones conjuntas.

Endeudarte para mantener tu nivel de consumo

Usar préstamos o crédito para cubrir gastos cotidianos es una señal de alerta. Si necesitas financiar compras habituales, probablemente tus gastos están por encima de tus ingresos reales.

La deuda puede tener sentido en casos concretos y planificados, como una vivienda, formación o una inversión bien analizada. Pero endeudarse para ocio, compras impulsivas o mantener un estilo de vida difícil de sostener puede comprometer tu futuro financiero.

Antes de asumir una nueva deuda, calcula cuánto pagarás en total, incluyendo intereses y comisiones.

No automatizar el ahorro

Depender únicamente de la fuerza de voluntad no siempre funciona. Por eso, automatizar el ahorro puede ser una de las decisiones más efectivas.

Puedes programar una transferencia automática a otra cuenta el mismo día que recibes tu salario. Así reduces la tentación de gastar ese dinero y conviertes el ahorro en una acción automática.

La automatización funciona porque elimina decisiones repetitivas. No tienes que preguntarte cada mes si ahorrar o no: el sistema lo hace por ti.

No mejorar tu educación financiera

La falta de educación financiera puede llevarte a tomar malas decisiones: contratar productos que no entiendes, pagar comisiones innecesarias, endeudarte de forma peligrosa o no planificar el futuro.

Aprender sobre presupuesto, ahorro, deuda, inversión y consumo responsable es una inversión en tu bienestar. La educación financiera influye positivamente en comportamientos como la elaboración de presupuestos, el ahorro, el crédito y los seguros, según análisis divulgados por Funcas.

Puedes empezar con recursos gratuitos de entidades públicas como:

Cómo empezar a ahorrar desde este mes

Para mejorar tu situación financiera no necesitas cambiar toda tu vida de golpe. Puedes empezar con pasos sencillos:

- Revisa tus gastos de los últimos 30 días.

- Cancela una suscripción que no uses.

- Programa una transferencia automática de ahorro.

- Define un objetivo concreto.

- Reduce una compra impulsiva semanal.

- Separa tu fondo de emergencia en otra cuenta.

- Revisa tus contratos principales una vez al año.

Lo importante es actuar. Ahorrar no depende solo de grandes sacrificios, sino de repetir pequeñas decisiones inteligentes.

Conclusión

Los errores financieros más comunes suelen tener algo en común: falta de planificación. No saber en qué gastas, ahorrar solo lo que sobra, abusar del crédito o no tener objetivos claros puede impedirte avanzar aunque tengas ingresos estables.

La clave está en tomar el control de tu dinero antes de que el dinero controle tus decisiones. Con un presupuesto realista, ahorro automático, revisión de gastos y educación financiera básica, puedes mejorar tu capacidad de ahorro mes a mes.

Ahorrar no significa renunciar a vivir. Significa elegir mejor, prepararte para imprevistos y construir más tranquilidad financiera para el futuro.

Entradas relacionadas

- Cómo mejorar tu historial crediticio para conseguir mejores condiciones de financiación

- ¿Es buena idea reunificar deudas? Ventajas, riesgos y cuándo merece la pena

- Los errores más comunes al pedir un préstamo personal y cómo evitarlos

- Cómo salir de una deuda más rápido: método bola de nieve vs. método avalancha

- ¿Cuánto endeudamiento es demasiado? Aprende a calcular tu ratio de deuda

- El método anti-caprichos para dejar de comprar impulsivamente